Bir siyasi projenin iflası: Doğu Akdeniz Gaz Boru Hattı

Doğu Akdeniz Gaz Boru Hattı Boş Bir Hayal.

Bir siyasi projenin iflası

East-Med projesi bağlamında ABD cenahında yaşanan gelişmeler, Yunanistan’da deprem etkisi yarattı. Bilindiği üzere İsrail, GKRY ve Yunanistan arasında Ocak 2020’de imzalanan East-Med projesi, bölge ülkelerinin deniz yetki alanlarını dikkate almadan Doğu Akdeniz gazının Avrupa’ya taşınmasını hedefliyor ve Türkiye’nin haklı tepkisini çekiyordu.

East-Med projesi bağlamında ABD cenahında yaşanan gelişmeler, Yunanistan’da deprem etkisi yarattı. Bilindiği üzere İsrail, GKRY ve Yunanistan arasında Ocak 2020’de imzalanan East-Med projesi, bölge ülkelerinin deniz yetki alanlarını dikkate almadan Doğu Akdeniz gazının Avrupa’ya taşınmasını hedefliyor ve Türkiye’nin haklı tepkisini çekiyordu.

2022 Ocak Yunan basınında yer alan haberlerde, ABD tarafından iletilen bir gayriresmî mektupla (non paper) East-Med projesinin mâli açıdan uygulanabilirliği konusunda çekincelerin iletildiği belirtildi. Gelinen aşamada İtalya’dan sonra ABD’nin de rasyonel olmayan bu siyasi projeden çekildiği anlaşıldı.

East-Med boru hattı artık bir olasılık değil, Rum yönetiminin enerji politikaları bir hayal. Rum yönetimi, Kıbrıs'ta her zaman mantıksız olmuştur. EastMed hiçbir zaman teknik ve ticari olarak uygulanabilir olmadı. Aslında tüm piyasalardaki gibi enerji üretim ve tüketim kaynakları piyasalarında da her zaman ekonomik rasyonalite kazanır.

İsrail, Yunanistan ve GKRY arasında imzalanan East Med Boru Hattı projesini ABD desteklemediğini açıklamıştı. Türkiye'yi baypas eden EastMed projesi, rafa kaldırıldı. Projenin yerine artık yeni rotalar belirlenmeye çalışılıyor.

KIBRIS'TA SIVILAŞTIRILIP AVRUPA'YA SATILACAK...???

İsrail kıyılarından Güney Kıbrıs'a döşenecek 300 kilometrelik hat Kıbrıs'a ulaşan doğal gazın LNG'ye (sıvılaştırılmış doğal gaz) dönüştürülerek Avrupa ve diğer pazarlara gemilerle nakledilmesini savunuyor.

GKRY Enerji Bakanı Yorgo Papanastasiu, hattın kısaltılması konusunu önümüzdeki ay İsrailli yetkililerle başlayacak görüşmelerde masaya yatıracaklarını ve bu yönde bir plan hazırlamayı umduklarını belirtti.

KIBRIS'TA SIVILAŞTIRILIP AVRUPA'YA SATILMASI SADECE HAYALDİR

Afrodit sahası veya Afrodit rezervuarı bir kuru gaz sahasıdır. Afrodit sahasını geliştirmek ve gaz ihraç potansiyelini değerlendirmek için bu sahadaki üretimi %99'dan fazla metan gazı içerecek kadar kuru olan gazı LNG'ye dönüştürmek oldukça yüksek maliyetlidir.

Keşfedilen Kıbrıs ve/veya Doğu Akdeniz gazı, petrol üretmeyen "kuru gaz" kuyularıdır. Petrol kuyularından daha derin, daha sıcak ve daha yüksek basınçlı olma eğilimindedirler çünkü rezervuar veya kaynak kaya, petrol moleküllerinin kararlı olamayacak kadar sıcak ve derin olduğunda petrol gazla ayrışır.

Bu gaz kuyularının üretimi petrol kuyularından daha pahalıdır. Gazı satışa hazırlamak için daha yüksek basınçlı yüzey ekipmanına, sıcaklıklarla başa çıkmak için daha gelişmiş metalurjiye ve daha fazla işleme ekipmanına ihtiyacınız var. Şimdi, kuyuyu açtıktan sonra, gazın işlenmesi daha pahalı (depolama, taşıma, satış için saflaştırma) ve satılan bir ürün olarak daha az değerlidir. Dolayısıyla doğal gaz, önemli ölçüde daha düşük marjlı bir üründür.

Doğalgaz proje finansmanı petrolden farklıdır. Temel fark, gazın pazarlanabilirliğinde yatmaktadır. Gazla ilgili sorun ulaşımdır, çünkü boru hatları en iyi yoldur, ancak yalnızca iki ucu vardır (satıcı ve alıcı) ve yerine oturtulması pahalıdır. Ayrıca, fiyatların bölgesel talebe göre farklı olduğu, gaz için yalnızca bölgesel piyasalar mevcuttur. Uluslararası pazarın yokluğu, gaz projelerinin güvenilirliği açısından büyük bir endişe kaynağı.

GKRY 2011'den beri doğalgaz değil masal satıyordu ama sonunda bilimsel olarak yalanlarının sonuna geldiler. Kıbrıs gazının kuyu başı maliyet fiyatı, Rusya'nın AB'ye verdiği fiyatların 3 katına, bu pahalı fiyatlarla alıcı yok, rekabetci ve çekici değil, çünkü lojistik ve konum teorisi ve ekonomik rasyonalitenin her ikisi de bir şey söylüyor; Leviathan, Afrodit ve Kıbrıs'taki diğer tüm alanlardan gelen enerji boru hatları er ya da geç Türkiye üzerinden pazarlanacak ve paraya çevrilecek.

Türkiye’nin Doğu Akdeniz ve Libya’da ulusal çıkarları doğrultusunda adımlar atması üzerine DENGELER TÜRKİYE LEHİNE DEĞİŞİYOR.

Libya ile akdedilen Anlaşma’nın bölge jeopolitiğinde bir kırılmayı tetikleyerek, paradigma değişikliğine neden olduğunu bu köşede sıklıkla ifade ettik. Ülkemiz için bu Anlaşma oldukça önemli bir kazanım. Yunanistan bakımından ise Doğu Akdeniz’e yönelik iddiaların iflası anlamına geliyor.

Altını çizerek bir kez daha belirteyim, Yunanistan bir Doğu Akdeniz ülkesi değil, esasen bölge dışı bir aktör. Bu nedenle Yunanistan her ortamda Türkiye ile Libya arasında imzalanan Anlaşma’yı diline pelesenk ediyor.

Libya ile imzalamış olduğumuz bu münhasır ekonomik bölge ile artık Doğu Akdeniz gazları kendi başlarına Avrupa’ya ulaşamayacaktır. Türkiye burada hem haklı, hem de egemen konumundadır. Yunanistan’ın sözde çizdiği ve her türlü mecrada yayınlanan tek taraflı ve hakkaniyetsiz ve hiçbir usul ve hukuka dayanmayan münhasır ekonomik bölge sınırları ile Doğu Akdeniz bir Yunanistan iç denizi halini alıyor ki; hayli komik ve şuursuzcadır. Ayrıca bu imza ile Türkiye, Libya ile deniz komşusu olmuştur.

Bilginiz olsun: Afrodit sahası veya Afrodit rezervuarı bir kuru gaz sahasıdır. Afrodit sahasını geliştirmek ve gaz ihraç potansiyelini değerlendirmek için bu sahadaki üretimi %99'dan fazla metan gazı içerecek kadar kuru olan gazı LNG'ye dönüştürmek oldukça yüksek maliyetlidir.

Keşfedilen Kıbrıs ve/veya Doğu Akdeniz gazı, petrol üretmeyen "kuru gaz" kuyularıdır. Petrol kuyularından daha derin, daha sıcak ve daha yüksek basınçlı olma eğilimindedirler çünkü rezervuar veya kaynak kaya, petrol moleküllerinin kararlı olamayacak kadar sıcak ve derin olduğunda petrol gazla ayrışır.

Bu gaz kuyularının üretimi petrol kuyularından daha pahalıdır. Gazı satışa hazırlamak için daha yüksek basınçlı yüzey ekipmanına, sıcaklıklarla başa çıkmak için daha gelişmiş metalurjiye ve daha fazla işleme ekipmanına ihtiyacınız var. Şimdi, kuyuyu açtıktan sonra, gazın işlenmesi daha pahalı (depolama, taşıma, satış için saflaştırma) ve satılan bir ürün olarak daha az değerlidir. Dolayısıyla doğal gaz, önemli ölçüde daha düşük marjlı bir üründür.

Doğalgaz proje finansmanı petrolden farklıdır. Temel fark, gazın pazarlanabilirliğinde yatmaktadır. Gazla ilgili sorun ulaşımdır, çünkü boru hatları en iyi yoldur, ancak yalnızca iki ucu vardır (satıcı ve alıcı) ve yerine oturtulması pahalıdır. Ayrıca, fiyatların bölgesel talebe göre farklı olduğu, gaz için yalnızca bölgesel piyasalar mevcuttur. Uluslararası pazarın yokluğu, gaz projelerinin güvenilirliği açısından büyük bir endişe kaynağı.

DOĞU AKDENİZ BORU HATTI: ÜTOPYA MI GERÇEK Mİ?

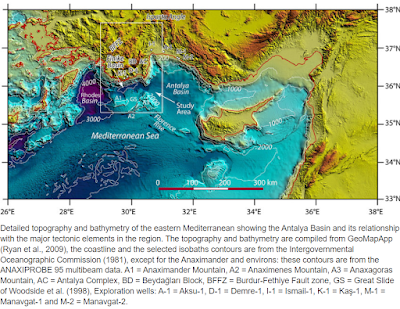

2 Ocak 2020'de İsrail, GKRY, Yunanistan ve İtalya’nın Doğu Akdeniz doğal gazının Avrupa’ya Akdeniz altından yapılacak boru hattıyla gönderilmesi için iş birliği anlaşması imzaladığı bildirildi. East-Med adlı boru hattı projesinin finansmanı için 1 yıla ihtiyaç duyulduğu kaydedilen haberde, boru döşeme işleminin ise 5 yıl süreceği ifade edildi ancak teknik olarak 3000 metre derinliğe inmesi ve 2100 kilometrelik uzunluğa erişmesi gereken boru hattının, yalnızca İsrail’de keşfi yapılmış gaz rezervlerinden elde edilecek doğal gaz ile doldurulabilmesi mümkün görünmüyor. İsrail gazına ek olarak Mısır’ın da projeye gaz göndermesi durumunda bile projenin sürdürülebilir olması için bölgede yeni keşiflerin yapılması gerekiyor.

İsrail gazını Güney Kıbrıs-Yunanistan-İtalya üzerinden Avrupa’ya taşıyacak EastMed boru hattı projesinin maliyetinin 20 milyar dolara yakın olduğu belirtiliyor. Türkiye üzerinden geçerse maliyet 3 milyar dolara kadar düşüyor. Sırf Türkiye ile ortak iş yapmamak için 2100 KM ile “dünyada denizaltındaki en uzun boru hattı”nı yapmak. EastMed’in bir de şöyle bir boyutu var; hat Türkiye’nin kıta sahanlığından geçiyor. Yani Türkiye ve Libya’yı bypass ederek bu hattın kurulması uluslararası hukuk açısından da illegal bir durum. (Türk kıta sahanlığında son yıllarda yabancılara ait 20 gemi ve 1 sondaj gemisi Türk savaş gemileri tarafından çıkarılmıştı.) ABD başta projeye destek vermişti ancak daha sonra projeyi siyasi, ekonomik ve uygulanabilir bulmayarak desteğini geri çekti.

East-Med boru hattı artık bir olasılık değil, Rum yönetiminin enerji politikaları bir hayal. Rum yönetimi, Kıbrıs'ta her zaman mantıksız olmuştur. EastMed hiçbir zaman teknik/ticari olarak uygulanabilir olmadı. Aslında tüm piyasalardaki gibi enerji üretim-tüketim kaynaklari piyasalarında da her zaman ekonomik rasyonalite kazanır. Konum teorisi ve ekonomik rasyonalitenin her ikisi de bir şey söylüyor: Leviathan, Afrodit ve Kıbrıs'taki diğer tüm alanlardan gelen enerji boru hatları er ya da geç Türkiye üzerinden pazarlanacak ve paraya çevrilecek.

Birim maliyeti pahalı projelerin bedelini AB ülkeleri ödeyemez. Doğu Akdeniz kaynaklarını GKRY ve Girit üstünden Yunanistan topraklarına ulaştırması beklenen EastMed Boru Hattı ABD'den destek görmedi. Her şey bir yana boru hattının geçmesi planlanan güzergah sürekli deprem üreten, su altı coğrafyası aşırı engebeli, derin bir saha. Karadeniz gibi düz satıhlı değil. Bu bile büyük problem. Son dönemde İsrail ve ABD, EastMed yerine Türkiye'nin dahil olduğu bir projenin devreye alınması konusunda fikir beyanları dikkat çekici. Atina'nın Türkiye'ye karşı siyasi bir araç olarak kullandığı proje ABD'nin de reddetmesiyle Akdeniz'in derinliklerine gömüldü.

ABD'nin son günlerde destek verdiği İsrail -Türkiye üzerinden bir boru hattı Rusya, Norveç, Hazar, Katar’dan gelen üretimler ile rekabet edebilir. ABD, Türkiye’nin EastMed’e tepkilerini göz önünde bulundurmak istiyor. Dolayısıyla bölgedeki politikalarını genel olarak yeniden şekillendiriyor. Doğu Akdeniz'de Türkiye'siz bir denklem mümkün değil. Buradan Avrupa’ya gaz gidecekse bu ancak en ekonomik rota olan İsrail - Türkiye üzerinden olur.

Afrodit her zaman kendi başına geliştirilemeyecek kadar küçük olmuştur ve bu yüzden gerekli olan tüm komplikasyonlarla birlikte Kıbrıslı olmayan gazla birlikte toplanması gerekmiştir. Kıbrıs'ta bir bölgeden gaz toplanan ve transfer eden bir LNG tesisi mümkün ancak çok pahalıdır. Adadan Türkiye üzerinden bir boru hattı ekonomik ve ticari olarak en mümkün olanıdır. Yunanistan'a bir deniz altı hattı çok pahalı ve teknik olarak da namümkün, ancak kelimenin tam anlamıyla bir "boru rüyası"dır.

Güney Kıbrıs'ta Afrodit sahası bir "kuru gaz " sahasıdır. Afrodit sahasının geliştirilmesi ve İsrail’in gaz ihraç potansiyelinin değerlendirilmesi için ilgili sahalardaki gazın %99’dan fazla metan ihtiva edecek kadar kuru gaz oluşu bu sahadan elde edilecek üretimi LNG’ye dönüştürmek hayli maliyetlidir. Zaten bu maliyetler kurtardığı VARSAYILIRSA saha ekonomik olarak üretilebilir olduğu söz konusu olsaydı, bu tarz girişimler çoktan başlayacaktı.

Afroditin rezervuarda jeolojik, lojistik ve teknik zorlukları var, ekonomik ve ticari etkin maliyetler metedolojisi bazında fizibl değildir çünkü ULTRA derin sularda gazın yer yüzüne çıkarılması çok yüksek maliyetlidir ve özellikle de Afrodit rezervuar gibi çoklu jeolojik bölümlere ayrılmış olması sahanın tek başına gelir getirici bir yatırım olmasını garanti etmemektedir Afrodit rezervuardaki gaz sanayi jargonunda: Ekonomik açıdan "mahsur" Fiziksel olarak "mahsur" durumda yani denizin dibinde, toprak altında kalmaya mahkum ta ki istenilen fiyata alıcı bulana kadar. Bu da önümüzdeki 10/15 yıl içinde mümkün gibi görünmüyor.

Hükümet, şirketlerle hayati bir ticari anlaşma yapamayacağı durumlarda Kıbrıs gazı ticari açıdan uygun değil. Ancak, bu projenin "hayal etme" ötesine geçememesi için çeşitli nedenler var. Bu gazın çıkartılıp ihraç edilmesinin çok maliyetli olduğudur. Çünkü 12'nci blokta, fizibilite dışında fiili hiçbir bir adım atılmadı. Çünkü alıcısı yok bu gazın. Miktarı da yeterli değil. Bu, Kıbrıs adası için uzun yıllar yetecek bir rezerv. Ama ihraç etmeye kalktığınızda, hele hele boru hattıyla Türkiye'yi baypas edip Avrupa'ya gideceğini varsayarsak Avrupa'daki fiyatlarla rekabet etmeleri mümkün değil.

Afrodit’in kuru gaz sahası olması, sıvılaştırılmasının daha maliyetli olması, karaya ve potansiyel pazarlara uzaklığı, en yakın bağlantı verilebilecek Zohr sahasında veya Leviethan sahasında yeterli ek kapasitenin olmayışı, boru hattı ile taşıma notasında da taşıma maliyetlerinin bir hayli yüksek olması gibi durumlar göz önüne alındığında, ekonomik ve teknik olarak geliştirilmesinin de çok zor olduğu görülecektir. Bir ihtimal Glafkos 2 ve Cronos 1'den elde edilebilecek gaz Afrodit ile birleştirildikten sonra, farklı nakil ve pazarlama opsiyonları gündeme gelebilecektir.

Fakat yine de ortada zannedildiği gibi büyük bir potansiyel bulunmamaktadır. Bu sanayide en önemli parametre fiyattır. Afrodit sahasının üretimi; ifade edildiği gibi bir boru hattı ile Mısır deniz alanlarındaki bazı mevcut deniz altı tesislere bağlanılarak, Mısır’a sevk edilse ve buradan LNG olarak ihraç edilmek istense dahi; Bu gazın gelebileceği yıldaki tesislerin durumlarının, gaz fiyatlarının ve piyasa koşullarının incelenmesi gerekecektir. İsrail’in, komşu ve bitişik havzalardan, Doğal Gaz kaynaklarını ekonomik değere çevirebilmesi için Doğu Akdeniz Gaz Boru Hattı gibi maliyeti çok yüksek ve teknolojik olarak da imkansız olan irrasyonel projelere değil, Türkiye üzerinden gidecek hat gibi uygulanabilir ve ekonomik projelere ihtiyacı var.

Comments

Post a Comment