Doğu Akdeniz Gaz Politikasında Uzun ve Sıcak Bir Yaz.!

Yüksek gaz fiyatları ve Avrupa'nın gaz kaynaklarını çeşitlendirme ihtiyacı, dünya üretimindeki küçük hacmine rağmen on yıllık Doğu Akdeniz gaz pazarının (şimdilik Mısır, İsrail ve Kıbrıs) dikkatini artırdı. Doğu Akdeniz gaz ekosisteminin en büyük sorunlarından biri, alt bölge dışına boru hatlarının bulunmaması ve Mısır'daki gaz sıvılaştırma kapasitesinin sınırlı olmasıdır. İsrail ve Kıbrıs açıklarında yeni sıvılaştırma tesisleri için birbiriyle yarışan teklifler var, bölge içi boru hatları ise geliştirilmekte ve daha fazlası teklif edilmektedir.

Doğu Akdeniz fosil yakıt tüketiminde geç kaldı ve dünyanın büyük bir kısmı önümüzdeki onyıllarda karbonsuzlaştırmaya doğru ilerleyecek. Bu nedenle bu ülkeler gazlarını “yerden çıkarmaya” ve mümkün olduğu kadar çabuk pazarlamaya motive oluyorlar.

Eylül 2023'te, genellikle anlaşamayan ülkeler arasında bir diplomatik faaliyet dalgası yaşandı: Kıbrıs, Mısır, İsrail, Lübnan ve Türkiye. Türkiye Cumhurbaşkanı Recep Tayyip Erdoğan, İsrail Başbakanı Binyamin Netanyahu ile ilk kez 19 Eylül'de New York'ta bir araya geldi. Netanyahu ayrıca 3 Eylül'de Lefkoşa'da Kıbrıs Cumhurbaşkanı ve Yunanistan Başbakanı ile bir araya geldi. Lübnan Başbakan Vekili Najib Mikati Meclis Başkanı Nabih Berri ise 22 Ağustos'ta helikopterle kilometrelerce denizden uçtu. İtalya'nın enerji devi ENI, Mısır'a 8 milyar dolara yakın yatırım yapmayı planladığını duyurdu. Bu ülkelerden bazılarının birbirine yakınlaşmasına ne yardımcı oldu? Basitçe söylemek gerekirse, doğal gaz.

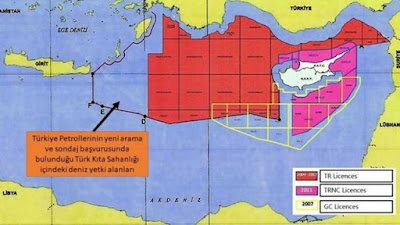

Geçtiğimiz on beş yılda İsrail, Mısır ve Kıbrıs'ın münhasır ekonomik bölgelerinde (MEB) ekonomik açıdan uygun doğal gaz yataklarının tesadüfen keşfedilmesi, Doğu Akdeniz'in ekonomi politiğini ve jeopolitiğini dönüştürdü. İsrail eskiden bir “enerji adası”ydı ve ilk yetmiş yılındaki dış politikası büyük ölçüde fosil yakıtları (hala ithal ettiği petrol ve kömür) İran, Güney Afrika, Irak ve Azerbaycan Rusya'dan gizlice temin etme ihtiyacı tarafından belirleniyordu. Artık elektriğinin %75'ini yerli doğalgazla üretiyor ve gaz ihracatçısı konumunda. Mısır, yurt içi ihtiyaçlarının çoğunu ve ihracatını karşılamak için gaz üretiyor. Kıbrıs, umut verici bulguyla gaz zenginliğine katılmaya hazırlanıyor. Ancak, potansiyel rezervlerinin bir kısmını kendisi ve Kıbrıs Türkleri için talep eden Türkiye ile devam eden stratejik çatışma nedeniyle kısıtlanıyor.

Barış sürecinin en eski ortakları İsrail, Mısır ve Ürdün, 2020'den bu yana ilişkilerine çok önemli, uzun vadeli bir ekonomik altyapı bileşeni ekledi: Ürdün'ün yaklaşık %70'i ve Mısır'ın elektriğinin önemli bir kısmı İsrail gazından geliyor. Bu tedarikler, önceki on yılın düşük gaz fiyatlarına dayanan onlarca yıllık sözleşmelere bağlı ve mevcut gaz piyasasında iki Arap ortak için beklenmedik tasarruflar sağlıyor. Avrupa Birliği'nin, Rusya'nın Ukrayna'yı işgalinden bu yana, enerji karışımlarında Rus boru hattı gazını değiştirme ve önümüzdeki onyıllar için gaz ve petrol kaynaklarını çeşitlendirme çabaları bir fırsat sağlıyor ve Akdeniz, Avrupa için kolayca erişilebilen bir gaz kaynağı olacak.

Gaz, alt bölgede rekabetin yanı sıra devletler arası işbirliği açısından da önemli bir güç haline geldi. Bu dinamikler, geçtiğimiz birkaç ay ve haftalarda kıyı devletlerini etkileyen çok sayıda önemli diplomatik ve ekonomik gelişmenin ortaya çıkmasıyla birlikte hala gelişmeye devam ediyor. Örneğin, gaz jeoekonomisi Türkiye, Yunanistan, Kıbrıs, KKTC İsrail, Mısır ve Körfez Devletleri arasında halihazırda ortaya çıkmakta olan jeopolitik uyumu güçlendirmiştir. Ayrıca Lübnan ve Gazze'de görünürde savaşan taraflar arasında müzakerelere ve anlaşmalara da olanak sağladılar.

Doğu Akdeniz Gazının Jeoekonomisi

Doğu Akdenizli üreticilerin gaz ihraç olanakları coğrafya itibarıyla sınırlıdır. Avrupa'daki potansiyel müşterilere yönelik mevcut kara veya deniz altı boru hattı bulunmamaktadır. İsrail'in gaz sahalarını Kıbrıs'a, ardından Yunanistan ve İtalya'ya bağlayan ve çokça lanse edilen EastMed boru hattı suya düşmüş gibi görünüyor. Dünyanın en uzun ve en derin boru hattı olacağı için inşaatı ciddi güvenlik ve teknik zorluklara yol açacak. Ayrıca, gaz fiyatlarının 2021 öncesi seviyelere dönmesi halinde, tahmini 10 milyar avronun üzerinde bir maliyete sahip olması ekonomik açıdan uygun olmayabilir. Avrupa'nın alternatif gaz kaynakları bulma yönündeki kısa vadeli ve orta vadeli çabalarının yanı sıra önümüzdeki onyıllarda fosil yakıtlara (gaz dahil) bağımlılığı azaltmaya devam edeceği göz önüne alındığında bu durum özellikle doğrudur.

Sıvılaştırılmış doğal gaz (LNG) daha esnektir; gemiyle herhangi bir yere ihraç edilebilir ve boru hatlarına bağlı değildir. Ancak ihracatçı tarafta sıvılaştırma tesislerine, ithalatçı tarafta ise yeniden gazlaştırma tesislerine ihtiyaç duyulmaktadır. Doğu Akdeniz'de faaliyet gösteren tek sıvılaştırma tesisleri, Mısır kıyısındaki Idku ve Damietta'da bulunan ve yılda yaklaşık 17 milyar metreküp maksimum üretime sahip olanlardır (Mısır'dan LNG ihracatı 2022'de 10 milyar metreküp idi).

Öngörülebilir gelecekte, İsrail sularında pompalanan ve yurt içi kullanıma tahsis edilmeyen tüm gazın boru hattıyla ya ekonomik ve stratejik açıdan önemli ancak büyük bir pazar olmayan Ürdün'deki son kullanıcılara ya da yerel pazar için Mısır'a ihraç edilmesi gerekiyor. kullanım veya sıvılaştırma. Bu, İsrail'in ve Kıbrıs'ın gelecekteki ihracatı için bir darboğaz oluşturuyor ve Mısır'ı Doğu Akdeniz gaz altyapısının mevcut merkezi haline getiriyor.

İsrail'in bölge dışındaki müşterilere ihracatında herhangi bir büyük artış, Mısır'ın sıvılaştırma kapasitesinin genişletilmesini ve/veya Türkiye üzerinden bir boru hattının döşenmesini gerektiriyor.

Doğu Akdeniz fosil yakıt rantçı ekonomisine geç girdi. Karbondan arındırma ihtiyacına ilişkin kamuoyu ve elit görüşlerin yanı sıra yüksek fosil yakıt fiyatları, Rusya-Ukrayna Savaşı ve OPEC+ üretim kesintileriyle bağlantılı arz şokları, gelişmiş ekonomilerin çoğunu yenilenebilir enerji kaynaklarına daha fazla yatırım yapmaya itiyor.

Bu durum, boru hatlarının ülkeleri uzun vadede belirli tedarikçilere bağımlı hale getirmesi gibi, uluslararası yatırımcıların fosil yakıtlarda boru hatları gibi yeni büyük projelere girme isteklerini de etkiledi. Bu nedenle yeni üreticiler, varlıkların atıl durumda kalması riskiyle karşı karşıyadır; talep olmadığında gaz hâlâ topraktadır. Bu nedenle Doğu Akdeniz ülkeleri gazlarını mümkün olan en kısa sürede piyasaya sürme konusunda oldukça isteklidir: Bu eğilim, son iki yılda gaz fiyatlarında yaşanan artışla daha da güçlenmiştir.

İsrail-Türkiye diplomatik ilişkilerinin tam anlamıyla yenilendiği 2022 yılından bu yana, Erdoğan da dahil olmak üzere Türkiye, İsrail ile gaz işbirliğinden bahsediyor. Geçtiğimiz yıl İsrail ve Türkiye, İsrail gaz sahalarından Türkiye'ye uzanan bir boru hattı fikrini birçok düzeyde gündeme getirdi. Bu, hem Türkiye'nin kendi ihtiyaçları için İsrail gazını ithal etmesine olanak tanıyacak hem de Türkiye'nin Doğu Akdeniz, Kafkaslar ve Orta Asya'dan Avrupa'ya petrol ve gazın ana geçiş merkezi olarak arzu edilen rolünü güçlendirecektir. Ankara açısından böyle bir proje aynı zamanda İsrail'in Helen devletlerine aşırı eğilimi olarak algıladığı durumun "yeniden dengelenmesine" de yardımcı olacaktır. Ancak şu anda Filistin ile İsrail arasında savaş olduğu için İsrail üretim tesislerinden Türkiye'ye uzanan bir boru hattı sorunlu olacaktır.

Comments

Post a Comment