Güney Gaz Koridorunun Ötesinde (TANAP-TAP): Bölgesel Bir Altyapı Perspektifi

AB'nin enerji güvenliği stratejisinin temellerine bakıldığında, birlik dışındaki pahalı alan gelişimi her zaman uzun süren bir garanti ile birleştirilse de, kıyaslama merkezleri tarafından desteklenen doğal gaz rekabetinin desteklenmesi vadeli sözleşmeler konusunda kararlı bir kararlılık ortaya çıkıyor.

Bu tür bir amaç, özellikle pazar tutumunun kuzeybatı modelden farklı olduğu Güney Doğu Avrupa ve Orta ve Doğu Avrupa ile ilgilidir. Sınır-ötesi altyapının, üye devletler ve üyelik için umut verenlerinin bu mozaiğine entegrasyonunun sağlanmasında, yeterli düzeyde bir gaz arzı güvenliği getirilmesinde bir katalizör olduğu düşünülmektedir.

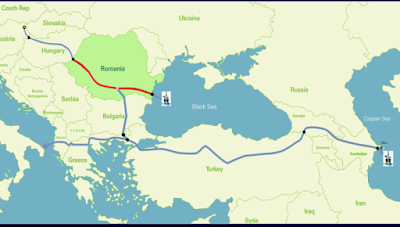

Bu makalede Güney Gaz Koridorunun (TANAP-TAP) Hazar Denizi bölgesinden batıya doğru uygulanabilirliğini belirleyecek projeleri incelemek istiyorum.

İç enerji piyasası ilkelerinin Enerji Topluluğuna yayılması göz önüne alındığında, dikey (güney-kuzey) ve yatay (doğu-batı) eksenler boyunca doğal gaz iletimi için gerekli kapasitenin kurulmasının Güney Doğu Avrupa ve Orta Doğu'yu demirleyeceğini savunuyor Avrupa, Avrupa Birliği’nde ve potansiyel olarak NATO’da daha katı ülkelerle geçiş yapıyor.

Bu tartışma, Trans-Adriyatik Boru Hattı (TAP) hakkındaki 2013 Nihai Yatırım Kararını, rakip Güney Gaz Koridoru(TANAP) uzatmaları konusunda neyin sürdüğünü ve Batı Balkanlar'da Yunanistan'dan Ukrayna'ya dikey bir bölge boyunca yerel gaz pazarını iyileştirme ve kaynaklarını çeşitlendirme ve tedarik etme yeteneğini dikkate alarak daha da önem kazanıyor.

Bu hedefler, Trans-Adriyatik Boru Hattı'nın kuzeyinde inşa edilecek bir boru hattı ağı sayesinde, takas ve ters akışlarla gerçekleştirilecektir. Bunlar ve diğerleri arasında, "Ara Bağlantı" Yunanistan-Bulgaristan, Bulgaristan-Romanya-Macaristan-Avusturya boru hattı ve İyon-Adriyatik Boru Hattı yer alıyor.

Ara bağlantı Yunanistan-Bulgaristan, yıllarca süren eylemsizlikten sonra, yılda 3 ila 5 milyar metreküp arası bir hacim, 2020 tarihi ile geçici ticari işlem uygulamaya başladı.

AB’nin Üçüncü Enerji Paketinin hükümlerinden muaf tutulduktan sonra, 2017 Kapasite Tahsis Mekanizmaları ağ kodunun kabul edilmesinden önce başlatılmasından dolayı, Avrupa Komisyonu’nun Yunanistan ve Bulgaristan’ın bunu gerçekleştirme planlarına verdiği desteği de kullanmaktadır.

Faaliyetin bu ivmesinin artması, Bulgaristan’ın doğal gaz dengesi ve Borissov idaresinin bir Balkan doğal gaz dağıtım merkezinin başlatılması konusundaki hırsları önemli olduğu için, esas olarak daha geniş bir Enerji Birliği girişimi nedeniyle uluslararası gaz fiyatlarının düşmesinin ortasında uygulanabilir görünen sınırlı hacimli olan bir projeden kaynaklanıyor.

Dikey Gaz Koridoru projesi, Yunanistan'dan Ukrayna'ya giden yol boyunca iki yönlü tedarik temin etmeyi amaçlıyor. 2014'ten itibaren Güney Doğu Avrupa ve Orta ve Doğu Avrupa bölgelerinde ortak girişimler, hükümetler ve iletim sistemi işletmecileri arasında yapılan anlaşmalar ile kurulan tesisler, ara bağlantı tesisleri ve LNG tesisleri biçimindeki Ortak Çıkar Projelerine dayanmaktadır.

Kuzey Makedonya, Kyustendil-Zidilovo bağlantı noktası ve / veya canlanan Nea Messimvria-Stip boru hattı aracılığıyla Dikey Gaz Koridorundan faydalanacaktır. Sırbistan Türk Akımının ikinci ayağından 15.75 milyar metreküp / yılda Orta Avrupa'ya gaz taşımak için ciddi bir aday haline (AB destekli Arabağlantı Bulgaristan-Sırbistan üzerinden) geliyor.

Basında çıkan haberlere göre, Gazprom, 2019'dan sonra Ukrayna'ya geçişin azaltılmasını hedefleyen Bulgaristan'dan Slovakya ve Avusturya'ya yapılan kapasite rezervasyonlarının arkasında görünüyor. Şirketin Türk Akımının karaya bağlanmasıyla ilgili kararı Güney Gaz Koridoru ve Dikey Gaz Koridoru'nu etkileyebilir.

Trans Adriyatik Boru Hattı’nın genişleme aşamasındaki ihaleye katılması, enerji şirketlerinin derin deniz yataklarındaki sermaye yatırımlarını yüksek tutmaya istekli olmaları nedeniyle, hızlı bir şekilde kazanılan şeylinin cazibesi nedeniyle zaten dik bir yol olan diğer Hazar tedarikçilerinin Avrupa’ya giden yolunu engelleyecektir

Diğer bir senaryoda, Türk Akımı’nın mevcut Trans Balkan boru hattı üzerinden ters operasyonda devam etmesi, Arabağlantı Yunanistan - Bulgaristan başarıyla çalışamaz kılacaktır.

Moldova ve Ukrayna, Moldova sınırına 30 kilometre mesafeden daha kısa sürede Ukrayna sınırındaki Romanya Isaccea'daki bağlantı noktası üzerinden Dikey Gaz Koridoruna eşit olarak katılabilirler.

Güney Gaz Koridoru kapasitesi bu hacimleri kapsayamadığı için, önerilen şekilde yenilenen Amekrikan LNG’yi tamamlayıcı bir şekilde kapsayacak.

Kuzey Yunanistan'da yüzen depolama yeniden gazlaştırma tesisi(FSRU) ve daha sonra Arabağlantı Yunanistan - Bulgaristan aracılığıyla transfer edildi.

Başarılı bir ilk pazar test aşamasına rağmen, bunun teslimatı yüzer depolama yeniden gazlaştırma tesisi 2020'den 2021'e kaymıştır ve Çin'in güçlü talebi nedeniyle LNG endüstrisinin yeni pazarlara açılmasındaki yavaşlamayı göstermektedir.

Bulgaristan-Romanya-Macaristan-Avusturya (BRUA) boru hattı: Romanya ile Orta Avrupa arasındaki bağlantı boşluğunu doldurabilir. İmzalanmış sözleşmeler ve garantili finansal destek ile proje yürütme aşamasına girmiştir. Yine de, iki faktör meyve vermeyi durdurabilir.

Önerilen Hazar Denizi Boru Hattı'nın ikinci ayağındaki Beyaz Akım boru hattına olan olası bağlantısının yanı sıra, BRUA’nın ticari mantığı, batı yolunun yanı sıra, Trans Adriyatik Boru Hattı yoluyla Güneydoğu Avrupa’ya Romanya’ya yapılan doğal gaz ihracat potansiyelini de içermektedir.

Ancak Bükreş’in Kasım 2018’deki denizaşırı yasası, sanayi dallarının tahriş edilmesiyle karşılandı, çünkü Karadeniz’deki hidrokarbon çıkarılması için olumsuz bir vergi rejimi getirdi.

Bu gelişme, BRUA’nın ikinci aşamasının tamamlanmasıyla ilgili şüphe uyandırıyor (Macaristan’a iletim kapasitesi 4,4 milyar metreküp / yıl) Bu arada, mevcut hacimler iletim sistemi operatörlerinin beklentilerini karşılamaktan uzak olduğundan, Romanya-Macaristan bağlantı noktasında kapasite rezervasyonu için üçüncü ve son açık artırmada umutlar azaldı.

Ayrıca, Macaristan’ın BRUA’yı Slovakya’ya yönlendirmekte ısrar etmesi, Romanya Karadeniz'deki Avusturyalı şirket OMV ve ABD'li ExxonMobil’in Nihai Yatırım Kararlarını da tehdit ediyor. Bununla birlikte, tek başlarına ilgileri muhtemelen Macaristan-Avusturya bağlantı noktasında artan kapasite için yeni bir açık artırma yapılmasını istemek için yeterli olacaktır.

İyonya-Adriyatik Boru Hattı, Arnavutluk, Karadağ, Bosna ve Hırvatistan'ın enerji tüketim profillerinin Avrupalılaştırılması ve gazlaştırılması gereği ile ılımlı bir ivme kazanmıştır. İyonya Adriyatik Boru Hattı şimdiye kadar AB finansmanını elde etmekte başarısız oldu, ancak ortak çıkarlar listesinin dördüncü Projesinde yer alabilir.

Ancak, tarife ve maliyet geri kazanım zorlukları bugüne kadar özel bir proje şirketinin kurulmasını engelledi. Ayrıca, İyonya Adriyatik Boru Hattı’nın, Hırvatistan’dan itibaren talebe yönelik etkin hizmet sunma kabiliyeti, Azerbaycanlı SOCAR’ın Arnavutluk ve Bulgaristan’ın doğalgaz dağıtım ve depolama sistemlerine yatırım yapma konusundaki ilgisine rağmen(Balkan yan kuruluşu aracılığıyla) şüpheli olmaya devam ediyor.

Kuzey Adriyatik Denizi'ndeki Hırvat adası Krk'taki uzun süredir durmuş olan bir LNG terminali, İyonya Adriyatik Boru Hattı’nın işverenleri için tamamlayıcı bir ABD tedarik seçeneği sunacak ve boru hattının kuzey-güney akış özelliğini aktif hale getirecek ve her iki projenin uygulanabilirliğini artıracak.

Bununla birlikte, Macaristan'ın Gazprom ile uzun vadeli sözleşmesinin imzalanmasının ardından, tedarik kaynaklarının çeşitlendirilmesi konusundaki diplomatik taahhütlerini yerine getirememesinin yanı sıra, sınırlı piyasa faizi ve Krk kapasitesinin kaydıyla Krk terminalinin Nihai Yatırım Kararının alınabileceği zamandaki belirsizliği artırmasına rağmen inşaat başladı.

Sonuç olarak: Güney Doğu Avrupa ve Orta ve Doğu Avrupa’da Bölgesel altyapı gelişmelerine bir önceki bakış, Güney Gaz Koridoru'nun Trans Adriyatik Boru Hattı ve Trans Hazar Doğal Gaz Boru Hattı segmentleri aracılığıyla ve Amerikan LNG tedarik potansiyeli ile sınır ötesi etkisi olan projelerdeki faaliyeti yönlendirdiği sonucuna varıyor.

Bu tür projeler gaz arzının esnekliğini ve isteğe bağlılığını artıracak, arz güvenliğini artıracak ve kaynak çeşitliliği yoluyla rekabeti güçlendirecektir. Ayrıca toptan gaz fiyatları üzerinde aşağı yönlü baskı uygulayacaklardır.

Şu anda BRUA, İyonya-Adriyatik Boru Hattı ve Krk LNG projeleri operasyonel engeller üzerinde dururken, Dikey Gaz Koridoru'nun kaderi daha umut verici görünüyor. Ancak, birçok proje piyasa koşulları ve bölgenin karmaşık politikaları nedeniyle hala belirsiz görünse de, “merkez” teriminin tartışıldığı alanda sağlıklı bir ticaret ortamı oluşturmak için çok önemlidir. Genellikle siyasi liderler tarafından ve ortak bir Avrupa-Atlantik yolunun ilerlemesi için kötüye kullanıldı.

Bu tür bir amaç, özellikle pazar tutumunun kuzeybatı modelden farklı olduğu Güney Doğu Avrupa ve Orta ve Doğu Avrupa ile ilgilidir. Sınır-ötesi altyapının, üye devletler ve üyelik için umut verenlerinin bu mozaiğine entegrasyonunun sağlanmasında, yeterli düzeyde bir gaz arzı güvenliği getirilmesinde bir katalizör olduğu düşünülmektedir.

Bu makalede Güney Gaz Koridorunun (TANAP-TAP) Hazar Denizi bölgesinden batıya doğru uygulanabilirliğini belirleyecek projeleri incelemek istiyorum.

İç enerji piyasası ilkelerinin Enerji Topluluğuna yayılması göz önüne alındığında, dikey (güney-kuzey) ve yatay (doğu-batı) eksenler boyunca doğal gaz iletimi için gerekli kapasitenin kurulmasının Güney Doğu Avrupa ve Orta Doğu'yu demirleyeceğini savunuyor Avrupa, Avrupa Birliği’nde ve potansiyel olarak NATO’da daha katı ülkelerle geçiş yapıyor.

Bu tartışma, Trans-Adriyatik Boru Hattı (TAP) hakkındaki 2013 Nihai Yatırım Kararını, rakip Güney Gaz Koridoru(TANAP) uzatmaları konusunda neyin sürdüğünü ve Batı Balkanlar'da Yunanistan'dan Ukrayna'ya dikey bir bölge boyunca yerel gaz pazarını iyileştirme ve kaynaklarını çeşitlendirme ve tedarik etme yeteneğini dikkate alarak daha da önem kazanıyor.

Bu hedefler, Trans-Adriyatik Boru Hattı'nın kuzeyinde inşa edilecek bir boru hattı ağı sayesinde, takas ve ters akışlarla gerçekleştirilecektir. Bunlar ve diğerleri arasında, "Ara Bağlantı" Yunanistan-Bulgaristan, Bulgaristan-Romanya-Macaristan-Avusturya boru hattı ve İyon-Adriyatik Boru Hattı yer alıyor.

Ara bağlantı Yunanistan-Bulgaristan, yıllarca süren eylemsizlikten sonra, yılda 3 ila 5 milyar metreküp arası bir hacim, 2020 tarihi ile geçici ticari işlem uygulamaya başladı.

AB’nin Üçüncü Enerji Paketinin hükümlerinden muaf tutulduktan sonra, 2017 Kapasite Tahsis Mekanizmaları ağ kodunun kabul edilmesinden önce başlatılmasından dolayı, Avrupa Komisyonu’nun Yunanistan ve Bulgaristan’ın bunu gerçekleştirme planlarına verdiği desteği de kullanmaktadır.

Faaliyetin bu ivmesinin artması, Bulgaristan’ın doğal gaz dengesi ve Borissov idaresinin bir Balkan doğal gaz dağıtım merkezinin başlatılması konusundaki hırsları önemli olduğu için, esas olarak daha geniş bir Enerji Birliği girişimi nedeniyle uluslararası gaz fiyatlarının düşmesinin ortasında uygulanabilir görünen sınırlı hacimli olan bir projeden kaynaklanıyor.

Dikey Gaz Koridoru projesi, Yunanistan'dan Ukrayna'ya giden yol boyunca iki yönlü tedarik temin etmeyi amaçlıyor. 2014'ten itibaren Güney Doğu Avrupa ve Orta ve Doğu Avrupa bölgelerinde ortak girişimler, hükümetler ve iletim sistemi işletmecileri arasında yapılan anlaşmalar ile kurulan tesisler, ara bağlantı tesisleri ve LNG tesisleri biçimindeki Ortak Çıkar Projelerine dayanmaktadır.

Kuzey Makedonya, Kyustendil-Zidilovo bağlantı noktası ve / veya canlanan Nea Messimvria-Stip boru hattı aracılığıyla Dikey Gaz Koridorundan faydalanacaktır. Sırbistan Türk Akımının ikinci ayağından 15.75 milyar metreküp / yılda Orta Avrupa'ya gaz taşımak için ciddi bir aday haline (AB destekli Arabağlantı Bulgaristan-Sırbistan üzerinden) geliyor.

Basında çıkan haberlere göre, Gazprom, 2019'dan sonra Ukrayna'ya geçişin azaltılmasını hedefleyen Bulgaristan'dan Slovakya ve Avusturya'ya yapılan kapasite rezervasyonlarının arkasında görünüyor. Şirketin Türk Akımının karaya bağlanmasıyla ilgili kararı Güney Gaz Koridoru ve Dikey Gaz Koridoru'nu etkileyebilir.

Trans Adriyatik Boru Hattı’nın genişleme aşamasındaki ihaleye katılması, enerji şirketlerinin derin deniz yataklarındaki sermaye yatırımlarını yüksek tutmaya istekli olmaları nedeniyle, hızlı bir şekilde kazanılan şeylinin cazibesi nedeniyle zaten dik bir yol olan diğer Hazar tedarikçilerinin Avrupa’ya giden yolunu engelleyecektir

Diğer bir senaryoda, Türk Akımı’nın mevcut Trans Balkan boru hattı üzerinden ters operasyonda devam etmesi, Arabağlantı Yunanistan - Bulgaristan başarıyla çalışamaz kılacaktır.

Moldova ve Ukrayna, Moldova sınırına 30 kilometre mesafeden daha kısa sürede Ukrayna sınırındaki Romanya Isaccea'daki bağlantı noktası üzerinden Dikey Gaz Koridoruna eşit olarak katılabilirler.

Güney Gaz Koridoru kapasitesi bu hacimleri kapsayamadığı için, önerilen şekilde yenilenen Amekrikan LNG’yi tamamlayıcı bir şekilde kapsayacak.

Kuzey Yunanistan'da yüzen depolama yeniden gazlaştırma tesisi(FSRU) ve daha sonra Arabağlantı Yunanistan - Bulgaristan aracılığıyla transfer edildi.

Başarılı bir ilk pazar test aşamasına rağmen, bunun teslimatı yüzer depolama yeniden gazlaştırma tesisi 2020'den 2021'e kaymıştır ve Çin'in güçlü talebi nedeniyle LNG endüstrisinin yeni pazarlara açılmasındaki yavaşlamayı göstermektedir.

Bulgaristan-Romanya-Macaristan-Avusturya (BRUA) boru hattı: Romanya ile Orta Avrupa arasındaki bağlantı boşluğunu doldurabilir. İmzalanmış sözleşmeler ve garantili finansal destek ile proje yürütme aşamasına girmiştir. Yine de, iki faktör meyve vermeyi durdurabilir.

Önerilen Hazar Denizi Boru Hattı'nın ikinci ayağındaki Beyaz Akım boru hattına olan olası bağlantısının yanı sıra, BRUA’nın ticari mantığı, batı yolunun yanı sıra, Trans Adriyatik Boru Hattı yoluyla Güneydoğu Avrupa’ya Romanya’ya yapılan doğal gaz ihracat potansiyelini de içermektedir.

Ancak Bükreş’in Kasım 2018’deki denizaşırı yasası, sanayi dallarının tahriş edilmesiyle karşılandı, çünkü Karadeniz’deki hidrokarbon çıkarılması için olumsuz bir vergi rejimi getirdi.

Bu gelişme, BRUA’nın ikinci aşamasının tamamlanmasıyla ilgili şüphe uyandırıyor (Macaristan’a iletim kapasitesi 4,4 milyar metreküp / yıl) Bu arada, mevcut hacimler iletim sistemi operatörlerinin beklentilerini karşılamaktan uzak olduğundan, Romanya-Macaristan bağlantı noktasında kapasite rezervasyonu için üçüncü ve son açık artırmada umutlar azaldı.

Ayrıca, Macaristan’ın BRUA’yı Slovakya’ya yönlendirmekte ısrar etmesi, Romanya Karadeniz'deki Avusturyalı şirket OMV ve ABD'li ExxonMobil’in Nihai Yatırım Kararlarını da tehdit ediyor. Bununla birlikte, tek başlarına ilgileri muhtemelen Macaristan-Avusturya bağlantı noktasında artan kapasite için yeni bir açık artırma yapılmasını istemek için yeterli olacaktır.

İyonya-Adriyatik Boru Hattı, Arnavutluk, Karadağ, Bosna ve Hırvatistan'ın enerji tüketim profillerinin Avrupalılaştırılması ve gazlaştırılması gereği ile ılımlı bir ivme kazanmıştır. İyonya Adriyatik Boru Hattı şimdiye kadar AB finansmanını elde etmekte başarısız oldu, ancak ortak çıkarlar listesinin dördüncü Projesinde yer alabilir.

Ancak, tarife ve maliyet geri kazanım zorlukları bugüne kadar özel bir proje şirketinin kurulmasını engelledi. Ayrıca, İyonya Adriyatik Boru Hattı’nın, Hırvatistan’dan itibaren talebe yönelik etkin hizmet sunma kabiliyeti, Azerbaycanlı SOCAR’ın Arnavutluk ve Bulgaristan’ın doğalgaz dağıtım ve depolama sistemlerine yatırım yapma konusundaki ilgisine rağmen(Balkan yan kuruluşu aracılığıyla) şüpheli olmaya devam ediyor.

Kuzey Adriyatik Denizi'ndeki Hırvat adası Krk'taki uzun süredir durmuş olan bir LNG terminali, İyonya Adriyatik Boru Hattı’nın işverenleri için tamamlayıcı bir ABD tedarik seçeneği sunacak ve boru hattının kuzey-güney akış özelliğini aktif hale getirecek ve her iki projenin uygulanabilirliğini artıracak.

Bununla birlikte, Macaristan'ın Gazprom ile uzun vadeli sözleşmesinin imzalanmasının ardından, tedarik kaynaklarının çeşitlendirilmesi konusundaki diplomatik taahhütlerini yerine getirememesinin yanı sıra, sınırlı piyasa faizi ve Krk kapasitesinin kaydıyla Krk terminalinin Nihai Yatırım Kararının alınabileceği zamandaki belirsizliği artırmasına rağmen inşaat başladı.

Sonuç olarak: Güney Doğu Avrupa ve Orta ve Doğu Avrupa’da Bölgesel altyapı gelişmelerine bir önceki bakış, Güney Gaz Koridoru'nun Trans Adriyatik Boru Hattı ve Trans Hazar Doğal Gaz Boru Hattı segmentleri aracılığıyla ve Amerikan LNG tedarik potansiyeli ile sınır ötesi etkisi olan projelerdeki faaliyeti yönlendirdiği sonucuna varıyor.

Bu tür projeler gaz arzının esnekliğini ve isteğe bağlılığını artıracak, arz güvenliğini artıracak ve kaynak çeşitliliği yoluyla rekabeti güçlendirecektir. Ayrıca toptan gaz fiyatları üzerinde aşağı yönlü baskı uygulayacaklardır.

Şu anda BRUA, İyonya-Adriyatik Boru Hattı ve Krk LNG projeleri operasyonel engeller üzerinde dururken, Dikey Gaz Koridoru'nun kaderi daha umut verici görünüyor. Ancak, birçok proje piyasa koşulları ve bölgenin karmaşık politikaları nedeniyle hala belirsiz görünse de, “merkez” teriminin tartışıldığı alanda sağlıklı bir ticaret ortamı oluşturmak için çok önemlidir. Genellikle siyasi liderler tarafından ve ortak bir Avrupa-Atlantik yolunun ilerlemesi için kötüye kullanıldı.

Comments

Post a Comment